Имущество учреждений образования, как правило, является коммунальной собственностью района и передано учреждению образования на праве оперативного управления.

Оперативное управление предполагает владение, пользование, распоряжение имуществом в соответствии с целями своей деятельности и задачами собственника (ст. 277 ГК).

Должностная инструкция директора учреждения образования содержит нормы, указывающие на обеспечение условий для сохранности материальных, трудовых и денежных ресурсов.

Из должностной инструкции директора: «Директор обеспечивает учет, сохранность и пополнение учебно-материальной базы, соблюдение норм охраны труда и пожарной безопасности, подготовку, учет и хранение документации».

Таким образом, руководитель должен быть самым заинтересованным лицом в организации следующих мероприятий:

- обеспечение правильного учета, хранения, выдачи, использования и списания материальных ценностей на законных основаниях;

- определение круга должностных лиц, которым могут выдаваться доверенности и другие документы на получение имущества;

- пересмотр должностных инструкций всех материально ответственных лиц, имеющих доступ к материальным ценностям, с целью усиления контроля за сохранностью и эффективностью использования имущества учреждения образования;

Из Правил внутреннего трудового распорядка: «Работник обязан соблюдать установленный порядок хранения материальных ценностей и документов учреждения образования, поддерживать порядок и чистоту на своем рабочем месте и на территории гимназии».

- пересмотр, а в необходимых случаях перезаключение договоров о полной материальной ответственности с лицами, указанными в Перечне профессий и должностей работников, с которыми нанимателем могут заключаться письменные договоры о полной индивидуальной материальной ответственности (приложение к Коллективному договору);

- закрепление в Положении о пропускном режиме учреждения нормы, минимизирующей возможность хищения имущества.

Из Положения о пропускном режиме учреждения образования: «Вынос материальных ценностей без письменного разрешения директора или заместителя директора по хозяйственной работе запрещен».

Как проверить сохранность имущества учреждения?

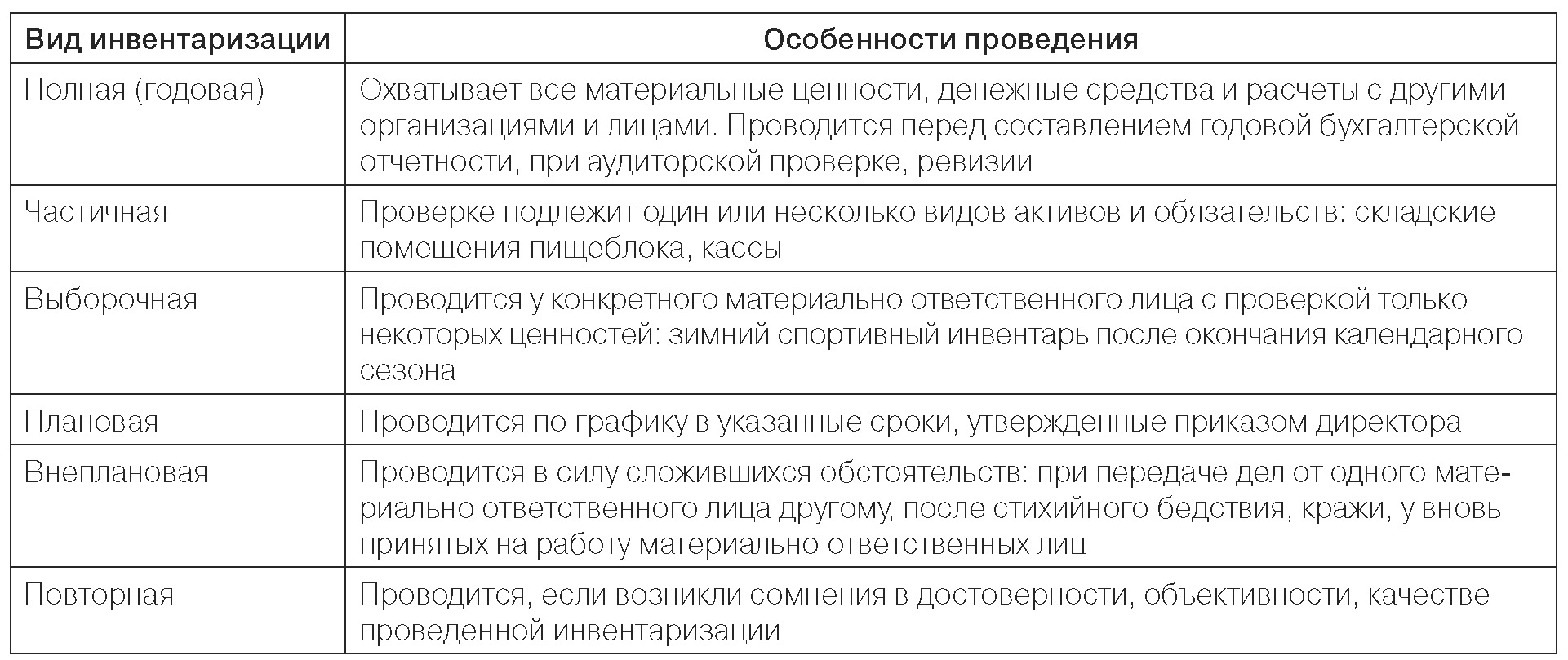

Реализовать на практике весь комплекс вышеперечисленных мер становится возможным в ходе проведения инвентаризации. В зависимости от целей и задач, которые необходимо решить, директор вправе организовать один из видов инвентаризации, указанных в таблице ниже.

Таблица

Виды инвентаризации

С целью реализации положений Директивы Президента Республики Беларусь от 11 марта 2004 г. № 1 «О мерах по укреплению общественной безопасности и дисциплины» (споследующими изменениями и дополнениями) руководителю учреждения, помимо плановой инвентаризации, целесообразно ежегодно проводить иные виды инвентаризаций — это дисциплинирует работников и показывает руководителю реальную картину состояния активов в организации.

Порядок проведения инвентаризации оговаривается в учетной политике учреждения и регулируется Инструкцией по инвентаризации активов и обязательств (утверждена постановлением Министерства финансов Республики Беларусь от 30 ноября 2007 г. № 180 с последующими изменениями и дополнениями; далее — Инструкция по инвентаризации).

При установлении в учетной политике сроков проведения инвентаризации следует помнить ограничения законодательства. Так, не менее одного раза в год в учреждениях образования подлежат инвентаризации:

- не ранее 1 ноября — основные средства, нематериальные активы, сырье, материалы, готовая продукция, товары для реализации (в т. ч. на складах), тара под товаром и порожняя;

- не ранее 1 декабря — обязательства и другие активы (см.: п. 7 Инструкции по инвентаризации).

По решению руководителя организации установленное Инструкцией по инвентаризации количество проводимых в течение года обязательных инвентаризаций может быть увеличено. Сроки проведения инвентаризаций (годовых, в течение года), перечень активов и обязательств, проверяемых при каждой из них, устанавливаются руководителем организации (см.: ч. 2–3 п. 8 Инструкции по инвентаризации).

Алгоритм проведения инвентаризации активов в учреждении образования

Шаг 1. Издайте приказ о проведении инвентаризации по примерной форме согласно приложению 1 К Инструкции ПО инвентаризации

Приказ предусматривает создание инвентаризационной комиссии, определяет сроки начала и окончания инвентаризации, инвентаризируемое имущество.

В состав инвентаризационной комиссии целесообразно включать опытных специалистов, заинтересованных в качественном проведении инвентаризации, имеющих необходимые знания и навыки. К примеру, заместителя директора, в функциональные обязанности которого входят вопросы информатизации учреждения; бухгалтера, осуществляющего бухгалтерский учет; инспектора по кадрам и т. д.

Форма приказа, утвержденная Инструкцией по инвентаризации

Приказ о проведении годовой инвентаризации в государственном учреждении образования «Гимназия № 1 г. Островца Гродненской области»

Справочно: в качестве председателя комиссии не назначается материально ответственное лицо. В качестве председателя комиссии не назначается один и тот же работник два раза подряд для осуществления инвентаризации у одних и тех же материально ответственных лиц (см.: ч. 1 п. 13 Инструкции по инвентаризаци).

Шаг 2. Организуйте работу инвентаризационной комиссии

После ознакомления с приказом о проведении инвентаризации бухгалтер учреждения образования обязан предоставить комиссии данные бухгалтерского учета, в котором отражены перечень и стоимость активов организации.

Инвентаризация активов и обязательств проводится только при полном составе членов комиссии.

Это важно

Директор обязан создать условия, обеспечивающие полную и точную проверку фактического наличия имущества: обеспечить технически исправными измерительными приборами, мерной тарой, рабочей силой для перевешивания и перемещения грузов и т. д.

В обязательном присутствии материально ответственных лиц комиссией определяется:

- фактическое наличие материальных ценностей (путем обязательного подсчета, взвешивания, обмера) у обозначенных материально ответственных лиц;

- состояние активов и обязательств, установление соответствия используемых материальных ценностей заявленным в технических паспортах характеристикам (мощность, объем и т. д.);

- годность к использованию, наличие дефектов, непригодность в связи с истечением нормативных сроков использования.

Справочно: во избежание пересортицы предметы мягкого инвентаря должны быть промаркированы маркировочным штампом с содержанием краткого наименования или начальных букв названия учреждения, даты выдачи ценностей в эксплуатацию.

Приказ гимназии о порядке маркировки мягкого инвентаря

Шаг 3. Составьте инвентаризационные описи и внесите в них сведения о фактическом наличии активов и реальности учтенных обязательств

Описи заполняются с использованием технических средств либо ручным способом в двух экземплярах (один экземпляр, как правило, идет в бухгалтерию для подведения итогов инвентаризации, второй остается у материально ответственного лица как основание, подтверждающее порядок дел у него на дату инвентаризации), подписываются всеми членами комиссии и ответственными за сохранность лицами и хранятся в учреждении не менее 5 лет.

По активам, оказавшимся на момент инвентаризации непригодными к эксплуатации и не подлежащими восстановлению, составляется отдельная опись с указанием причин, приведших эти объекты к непригодности. Для таких объектов отводится отдельное место для хранения.

Справочно: если в инвентаризационной описи не будет хотя бы одной подписи либо опись будет подписана отсутствующим на дату подписания лицом (командировка, отпуск, больничный лист), результаты инвентаризации могут быть признаны недействительными. Поэтому сверьте табель использования рабочего времени и даты подписания документов.

При необходимости исправление ошибок производится путем зачеркивания неправильных и внесения над зачеркнутым правильных записей с проставлением подписей всех членов комиссии. Незаполненные строки описи прочеркиваются.

Шаг 4. Сопоставьте данные инвентаризационных описей с данными бухгалтерского учета с целью выявления расхождений

В случае обнаружения расхождений комиссия составляет сличительные ведомости типовых форм (см.: приложения 20, 21 к Инструкции по инвентаризации) и получает письменные объяснительные записки от материально ответственных лиц о причинах выявленных излишков, недостач, порчи имущества.

Форма сличительных ведомостей результатов инвентаризации оборотных активов

Форма сличительных ведомостей результатов инвентаризации оборотных средств

Обнаруженные расхождения фиксируются в проекте акта инвентаризации, к которому прилагается бухгалтерская справка с указанием возможных направлений списания выявленных недостач (хищение, стихийные бедствия, порча при хранении, списание потерь в пределах норм естественной убыли) или принятия на учет излишков.

Шаг 5. Оформите результаты инвентаризации с целью приведения данных бухучета в соответствие с результатами инвентаризации

Выводы по результатам проверки складского хозяйства, предложения по обеспечению сохранности товарно-материальных ценностей, решения о дальнейших мерах в отношении непригодных к эксплуатации средств и активов (можно отремонтировать, реализовать, отправить в отходы, списать и утилизировать в установленном порядке) отражаются в протоколе заседания инвентаризационной комиссии. На заседании инвентаризационной комиссии утверждается заключительный акт инвентаризации.

По окончании инвентаризации все материалы передаются на рассмотрение директору. Результаты инвентаризации отражаются в учете и отчетности того месяца, в котором было принято решение по регулированию инвентаризационной разницы, а по годовой инвентаризации — в годовой бухгалтерской отчетности.

Далее читайте "Мнение эксперта".